平成24年度 住民税改正

【主な改正項目】

- 扶養控除の見直し

- 同居特別障害者加算の特例措置の改組

- 給与所得者及び公的年金等受給者に係る扶養親族申告書の提出

- 寄附金控除の拡充(適用下限の引き下げ)

- 証券税制改正の概要(上場株式等に係る軽減税率の延長等)

1.扶養控除の見直し

- 年少扶養親族(扶養親族のうち、16歳未満)に対する扶養控除が廃止されます。

- 特定扶養親族(16歳以上23歳未満)のうち、16歳以上19歳未満に対する扶養控除の上乗せ部分(12万円)を廃止し、扶養控除の額が33万円となります。

- 0歳〜15歳 年少扶養控除33万円廃止

- 16歳〜18歳 一般扶養控除33万円 上乗せ分12万円廃止

- 19歳〜22歳 特定扶養控除45万円

- 23歳〜69歳 一般扶養控除33万円

- 70歳〜 老人扶養控除38万円

2.同居特別障害者加算の特例措置の改組

扶養控除の見直しに伴い、特別障害者を扶養し同居している場合において、扶養控除または配偶者控除額に23万円を加算する措置に代わり、同居特別障害者に対する障害者控除の額が53万円に引き上げられました。

個人市民税・県民税の扶養控除、障害者控除の新旧イメージ

| 区分 | 同居 | 改正前 |

改正後 |

|---|---|---|---|

| 一般の控除対象配偶者 | ー | 330,000円 | 330,000円 |

| 一般の控除対象配偶者 | 同居特別障害者 | 560,000円 | 330,000円 |

| 老人控除対象配偶者 | ー | 380,000円 | 380,000円 |

| 老人控除対象配偶者 | 同居特別障害者 | 610,000円 | 380,000円 |

| 区分 | 同居 | 改正前 | 改正後 |

|---|---|---|---|

| 年少扶養親族 16歳未満 |

ー |

330,000円 |

0円 |

| 年少扶養親族 16歳未満 |

同居特別障害者 |

560,000円 |

0円 |

| 特定扶養親族 16歳〜18歳 |

ー | 450,000円 | 330,000円 |

| 特定扶養親族 16歳〜18歳 |

同居特別障害者 | 680,000円 | 330,000円 |

| 特定扶養親族 19歳〜22歳 |

ー | 450,000円 | 450,000円 |

| 特定扶養親族 19歳〜22歳 |

同居特別障害者 | 680,000円 | 450,000円 |

| 成人扶養親族 23歳〜69歳 |

ー | 330,000円 | 330,000円 |

| 成人扶養親族 23歳〜69歳 |

同居特別障害者 | 560,000円 | 330,000円 |

| 老人扶養親族 70歳以上 |

同居老親等以外 | 380,000円 | 380,000円 |

| 老人扶養親族 70歳以上 |

同居老親等 | 450,000円 | 450,000円 |

| 老人扶養親族 70歳以上 |

うち同居特別障害者 | 680,000円 | 450,000円 |

| 区分 | 改正前 |

改正後 |

|---|---|---|

| 普通障害者 | 260,000円 | 260,000円 |

| 特別障害者 | 300,000円 | 300,000円 |

| 同居特別障害者 | 扶養控除等に加算 | 530,000円 |

表の太字部分が改正された項目です。

※障害者控除については、年少扶養親族(扶養控除額は0円)であっても適用されます。

3.給与所得者及び公的年金等受給者に係る扶養親族申告書の提出

扶養控除の見直しに伴い、給与所得者・公的年金等受給者で、所得税法の規定により扶養控除等申告書等を提出しなければならない者に対し、個人住民税に係る扶養親族申告書の提出が義務化されました。また、確定申告書・住民税申告書にも記入欄が追加されました。

これは、年少扶養親族に対する扶養控除が廃止されますが、個人市民税・県民税の算定(非課税限度額の判定)に扶養親族数が用いられているため、年齢16歳未満の扶養親族の方を申告していただくというものです。

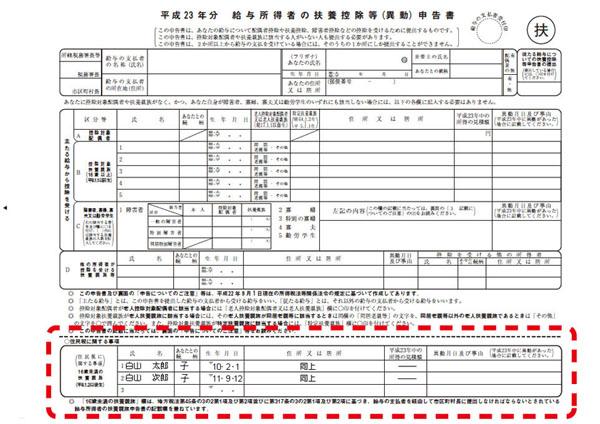

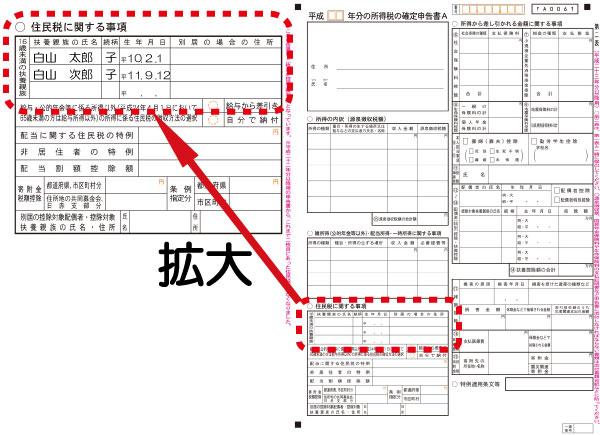

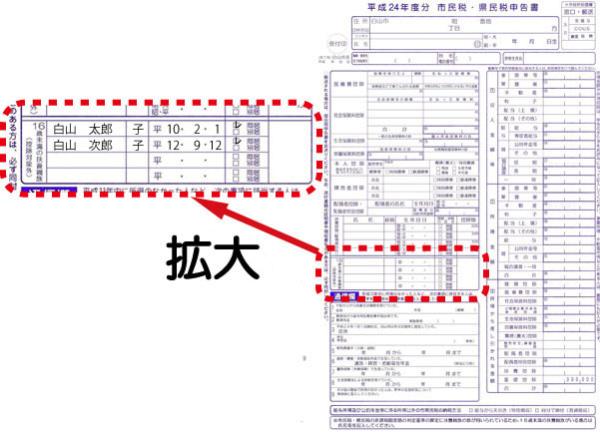

『住民税に関する事項』欄の記入例

平成23年分 給与所得者の扶養控除等申告書の記入例

平成8年1月2日以降に生まれた扶養親族の方を記入してください。

平成23年分 確定申告書A 第二表の記入例

※平成8年1月2日以降に生まれた扶養親族の方を記入してください。

平成24年度分 住民税申告書の記入例

※平成8年1月2日以降に生まれた扶養親族の方を記入してください。

4.寄附金控除の拡充(適用下限の引き下げ)

寄附金税額控除の適用下限を5,000円から2,000円に引き下げます。

平成23年1月1日以後に寄附金として支払ったものに限ります。

(1)寄附金税額控除の概要について

前年1月〜12月の間に控除対象になる寄附(下記団体への寄附)をした方は、翌年度の住民税所得割額から税額控除されます。

- 都道府県、市町村、特別区への寄附金

- 共同募金会、日本赤十字への寄附金

- 白山市税条例で指定する法人

(石川県内に事務所がある社会福祉法人、学校法人等)への寄附金

※税額控除の求め方

【寄附金額(総所得金額の30%を限度)−2,000円】×税率(市民税6%・県民税4%)

(2)ふるさと納税の概要

上記(1)のうち、都道府県、市町村、特別区への寄付について、税額控除とともに特例控除が受けられます。

- ※特例控除の求め方

【(寄附金額−2,000円)×{90%−0%〜40%(所得税の限界税率)}】×特例控除割合- 特例控除割合は市民税3/5、県民税2/5

- 特例控除額は所得割額の10%を上限

- 所得税の限界税率は、寄附した方に適用される所得税率の最も高いものです。

- ※東日本大震災関連の寄附金等(上記(1)以外)についても【ふるさと納税】及び【税額控除】の対象になる場合があります。詳しくは税務課まで

5.証券税制改正の概要(上場株式等に係る軽減税率の延長等)

上場株式等の配当及び譲渡所得に係る10%の軽減税率(所得税7%、住民税3%)の適用期限が2年間延長され、平成25年12月31日までとなりました。

平成26年1月1日以降は20%【所得税15%、住民税5%】となります

| 年 | 税率 |

|---|---|

| 平成23年12月まで | 10% |

| 平成24年 | 10% |

| 平成25年 | 10% |

| 平成26年1月以降 | 20% |

- ※1 住民税と所得税の割合

税率が10%の場合は市・県民税3%、所得税7%

税率が20%の場合は市・県民税5%、所得税15% - ※2 軽減税率が延長されたことに伴い、非課税口座内の少額上場株式等に係る配当所得及び譲渡所得等の非課税措置の施行日が延長され、平成26年1月1日からの適用となりました。

より良いホームページにするために、ページのご感想をお聞かせください。

このページに関するお問い合わせ

総務部市民税課

〒924-8688 白山市倉光二丁目1番地

電話:076-274-9514 ファクス:076-274-9519

総務部市民税課へのお問い合わせは専用フォームをご利用ください。