平成31年度 住民税改正

主な改正項目

配偶者控除及び配偶者特別控除の見直し

- 配偶者控除を受ける納税者本人に所得制限が設けられ、納税者本人の合計所得金額が900万円を超える場合は控除額が段階的に減少し、1,000万円を超えると当該控除の適用を受けることができなくなりました。

- 配偶者特別控除を適用できる配偶者の所得限度額が引き上げられました。(給与収入で141万円から201万円に引上げ)

- 配偶者特別控除を受ける納税者本人の合計所得金額が900万円を超える場合は控除額が段階的に減少するようになりました(納税者本人の合計所得金額が1,000万円を超える場合は、従来と同様に配偶者特別控除の適用は受けられません。)。

見直し後の配偶者控除額・配偶者特別控除額

| 配偶者控除 ~38 (~103) |

老人配偶者 控除 (70歳以上) ~38 (~103) |

配偶者特別控除 ~85 (~150) |

配偶者特別控除 ~90 (~155) |

配偶者特別控除 ~95 (~160) |

配偶者特別控除 ~100 (~167) |

配偶者特別控除 ~105 (~175) |

配偶者特別控除 ~110 (~183) |

配偶者特別控除 ~115 (~190) |

配偶者特別控除 ~120 (~197) |

配偶者特別控除 ~123 (~201) |

配偶者特別控除 123~ (201~) |

|

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 納税者本人の合計所得金額 (納税者本人の給与収入) ~900 (~1,120) |

33 | 38 | 33 | 33 | 31 | 26 | 21 | 16 | 11 | 6 | 3 | - |

| 納税所本人の合計所得金額 (納税者本人の給与収入) ~950 (~1,170) |

22 | 26 | 22 | 22 | 21 | 18 | 14 | 11 | 8 | 4 | 2 | - |

| 納税者本人の合計所得金額 (納税者本人の給与収入) ~1,000 (~1,220) |

11 |

13 |

11 |

11 | 11 | 9 | 7 | 6 | 4 | 2 | 1 | - |

| 納税者本人の合計所得金額 (納税者本人の給与収入) 1,000~ (1,220~) |

- | - | - | - | - | - | - | - | - | - | - | - |

※納税者本人の収入が給与収入のみである場合は、表中( )内の収入金額の区分に該当する金額が控除額になりますので参考にしてください。

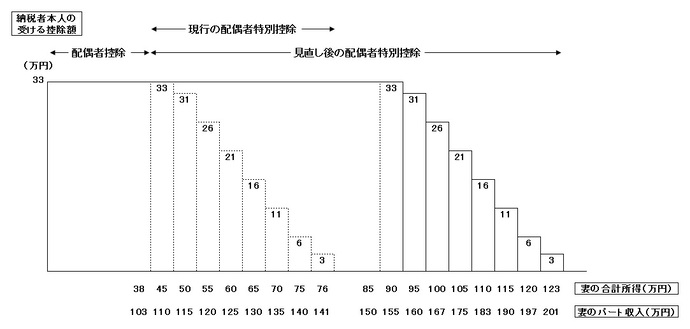

≪例≫ 夫の所得が900万円以下(給与収入1,120万円以下)の場合

例として、夫の所得が900万円以下(給与収入1,120万円以下)で、妻がパート収入のみの場合の夫の配偶者控除・配偶者特別控除の控除適用額についてグラフで解説します。

現行の配偶者特別控除では、妻の合計所得金額の上限は76万円(パート収入で141万円)とされていましたが、今回の改正により、合計所得金額で123万円(パート収入で201万円)まで限度額が引き上げられました。

配偶者特別控除の範囲拡大に伴う注意点

配偶者特別控除の対象となる配偶者の合計所得金額の限度額が引き上げられましたが、社会保険料(健康保険料、年金保険料等)や各種行政サービスにおける自己負担額については、所得金額が上がることにより、当該保険料等が増額となる場合がありますのでご注意ください。

夫婦の間で互いに配偶者特別控除の適用を受けることはできません。仮に夫と妻の所得が両方とも配偶者特別控除の対象となる金額であっても、どちらか一方の方のみの適用となります。

より良いホームページにするために、ページのご感想をお聞かせください。

このページに関するお問い合わせ

総務部市民税課

〒924-8688 白山市倉光二丁目1番地

電話:076-274-9514 ファクス:076-274-9519

総務部市民税課へのお問い合わせは専用フォームをご利用ください。