令和6年度 住民税改正

主な改正項目

- 森林環境税の創設

- 上場株式等の配当所得等に係る課税方式の統一

- 国外居住親族に係る扶養控除等の見直し

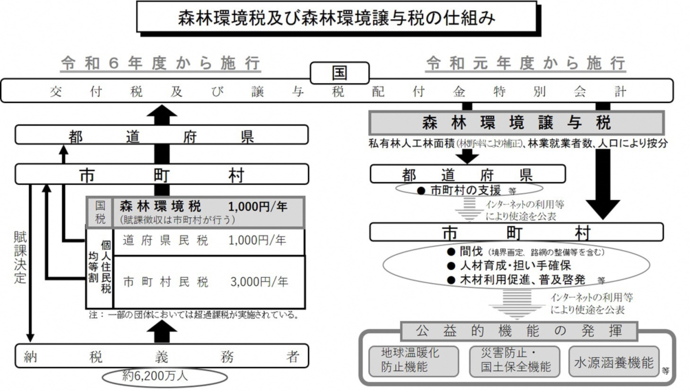

1 森林環境税の創設

<森林環境税とは>

森林環境税とは、令和6年度から国内に住所を有する個人に対して課税される国税です。「森林環境税及び森林環境譲与税に関する法律」に基づき、森林の整備及びその促進に関する施策の財源として課税されます。

森林環境税(国税)は、個人住民税(市民税・県民税)の均等割と併せて一人年額1,000円を市が賦課徴収することとなります。その税収は全額が森林環境譲与税として、国から自治体へ譲与されるしくみとなっています。

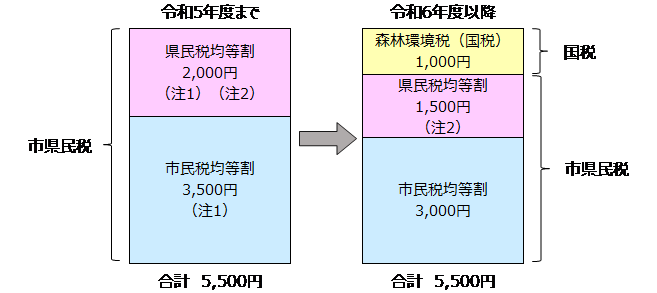

<令和6年度以降の市民税・県民税均等割および森林環境税について>

住民税(市民税・県民税)の均等割は、東日本大震災からの復興を目的とした臨時特例の措置により、平成26年度から令和5年度までの間、市民税・県民税それぞれ500円ずつ(年額1,000円)加算されていました。

この臨時的措置が終了し、令和6年度からは新たに森林環境税(国税として年額1,000円)が導入されます。

このため、市民税・県民税均等割および森林環境税を合わせた税額は、令和6年度以降も年額5,500円で変わりありません。

(注1)東日本大震災からの復興を目的とした臨時特例の措置により、平成26年度から市民税・県民税が500円ずつ加算されていましたが、令和5年度をもって終了となります。

(注2)県民税については、「いしかわ森林環境税」として500円が上乗せされています。

<森林環境税が課税されない方(非課税基準)>

森林環境税が課税されない要件は、白山市では市民税・県民税の均等割と所得割のいずれも課税されない要件と同じです。市民税・県民税の均等割と所得割のいずれも課税されない要件については、白山市ホームページ「納税義務者と税率」の5.非課税措置についてをご覧ください。(下記のリンクをクリックするとページにとびます。)

<森林環境譲与税の使途について>

森林環境税の税収は全額が森林環境譲与税として国から自治体へ譲与され、森林整備およびその促進に関する費用等に充てられます。

白山市の森林環境譲与税の使途については、「森林環境贈与税の活用推進」ページをご覧ください。(下記のリンクをクリックするとページにとびます。)

<関連情報>

詳しくは、総務省および林野庁のホームページを参照してください。(下記のリンクをクリックするとホームページにとびます。)

2 上場株式等の配当所得等に係る課税方式の統一

これまでは特定上場株式等の配当所得や上場株式等の譲渡(源泉がある特定口座)に係る所得について、所得税と異なる課税方式を選択することができましたが、令和6年度以降は所得税と一致させることとなり、異なる課税方式を選択することはできなくなりました。

これにより、令和5年分以降の所得税確定申告で特定上場株式等の配当所得や上場株式等の譲渡(源泉がある特定口座)に係る所得を申告した場合、住民税(市民税・県民税)においても申告したこととなり、住民税の合計所得金額にも算入されます。

これにより、扶養控除や配偶者控除などの適用、国民健康保険税や後期高齢者医療保険料、介護保険料の算定などに影響が出る場合があります。

詳しくは、白山市ホームページ「上場株式等の特定配当所得及び譲渡所得に係る課税方式の選択」を参照してください。(下記のリンクをクリックするとページにとびます。)

3 国外居住親族に係る扶養控除等の見直し

国外居住親族について、控除対象扶養親族の要件が厳格化され、日本国外に居住する30歳以上70歳未満の方については、次の1から3までのいずれかに当てはまる場合のみ、扶養控除等の適用を受けることができることとなりました。

1 留学により日本国内に住所および居所を有しなくなった者

2 障害者

3 扶養控除等を申告する納税義務者から前年において生活費または教育費に充てるための支払いを38万円以上受けている者

なお、国外に居住する配偶者の配偶者控除の適用については、令和5年度以前と要件は変わりません。

詳しくは、国税庁ホームページ「国外居住親族に係る扶養控除等の適用について」(外部リンク)を参照してください。(下記のリンクをクリックするとホームページにとびます。)

より良いホームページにするために、ページのご感想をお聞かせください。

このページに関するお問い合わせ

総務部市民税課

〒924-8688 白山市倉光二丁目1番地

電話:076-274-9514 ファクス:076-274-9519

総務部市民税課へのお問い合わせは専用フォームをご利用ください。