国民健康保険税

国民健康保険税率が変更になります

国民健康保険は、加入者の皆様に納めていただく国民健康保険税と国・県・市からの補助金により成り立っています。被保険者数が減少している一方で、被保険者の高齢化や医療の高度化による医療費の増加傾向により、国保の財政状況が厳しくなっています。この状況を改善するため、財政運営主体である石川県が示す標準保険税率をもとに、令和7年度より3年間をかけて段階的に保険税率を改正していきます。

加入者の皆様にはご負担をおかけすることとなりますが、ご理解くださいますようお願いいたします。

令和7年度税率

| 医療分 | 支援金分 | 介護分 | |

|---|---|---|---|

|

所得割 |

7.55% | 2.0% | 1.9% |

|

均等割 |

32,100円 | 8,300円 |

9,800円 |

| 平等割 | 29,000円 | 6,300円 | 6,500円 |

| 課税限度額 | 660,000円 | 260,000円 | 170,000円 |

令和8年度税率

| 医療分 | 支援金分 | 介護分 | こども分 | |

|---|---|---|---|---|

|

所得割 |

8.05% | 2.40% | 2.16% | 0.28% |

|

均等割 |

34,500円 | 10,100円 |

11,100円 |

1,200円 |

| 平等割 | 26,300円 | 7,000円 | 6,200円 | 700円 |

| 課税限度額 | 670,000円 | 260,000円 | 170,000円 | 30,000円 |

国民健康保険税の計算方法

国民健康保険の年税額は、下の手順で計算されます。

- 医療分・支援金分・介護分・こども分ごとに所得割・均等割・平等割を計算した合計(100円未満切捨、課税限度額あり)

- 1.で計算した医療分・支援金分・介護分・こども分の金額を合計

※加入期間に応じて月割で計算されます。

| 算定基礎 | 医療分 国保加入者の医療費用 |

支援金分 後期高齢者医療制度の支援費用 |

介護分(40~64歳の被保険者のみ) 介護保険の事業費用 |

こども分(18歳未満(高校生年代まで)の子供は均等割の計算対象外) 子育て施策の拡充費用 |

|---|---|---|---|---|

| 所得割(A) 加入者全員の令和7年中の所得(総所得金額等-基礎控除※)に対する税率 |

8.05% |

2.40% |

2.16% |

0.28% |

| 均等割(B) 加入者一人につき |

34,500円 |

10,100円 |

11,100円 |

1,200円 |

| 平等割(C) 1世帯につき |

26,300円 |

7,000円 |

6,200円 |

700円 |

| 課税限度額 A,B,Cを合計した年税額の上限 |

67万円 |

26万円 |

17万円 |

3万円 |

※基礎控除については、税制改正により下表のとおり合計所得金額に応じて変わります。

| 合計所得金額 | 基礎控除 |

|---|---|

| 2,400万円以下 |

43万円 |

| 2,400万円超え 2,450万円以下 |

29万円 |

| 2,450万円超え 2,500万円以下 |

15万円 |

| 2,500万円超え |

0円 |

国民健康保険税の減額について

低所得世帯や会社都合退職者に対する減額等がございます。

詳しくは下記のリンクをご参照ください。

国民健康保険税の納付について

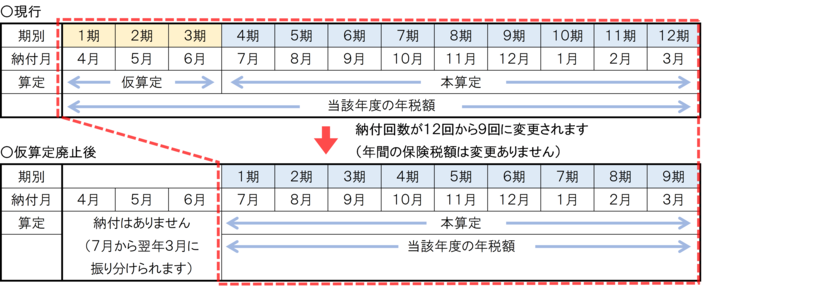

令和8年度より国民健康保険税の仮算定を廃止します

従来は普通徴収の世帯の国民健康保険税は4月から6月までを仮算定期間とし、前々年中の所得を元に仮算定した保険税を納めていただいておりました。税額決定のしくみを分かりやすくするとともに、納期によって税額に大幅な増減が発生することを防ぐために仮算定を廃止し、前年中の所得を元に保険税を算定(本算定)して7月から納めていただくことになります。

納付回数が減るため1回あたりの納付額は増加しますが、年間納付額は変更ありません。

なお、年金からの天引き(特別徴収)世帯は、今まで通り年6回の年金支給月に合わせた納付となります。

年金天引きによる納付(特別徴収)について

地方税法等の改正に伴い、65歳から74歳の方だけが国民健康保険に加入している世帯の国保税の納付方法は、原則として特別徴収(世帯主の年金から天引き)になります。

※年金天引きとなった方でも、申し出により、口座振替による納付に変更することができます。

年金天引きの条件

以下の要件をすべて満たす世帯は、世帯主の年金から保険税が自動的に天引きされます。

- 世帯主が国民健康保険の被保険者である

- 同じ世帯の加入者全員が4月1日現在で65歳以上75歳未満である

- 納付方法が口座振替による納付でないこと。

- 世帯主が介護保険料を特別徴収されていること

- 世帯主が受給されている年金が年額18万円以上であり、世帯主の介護保険料と世帯の国民健康保険税の特別徴収しようとする額の合計が、年金支払い額の半分以下であること

条件に該当しない場合は、従来通り口座振替または納付書による普通徴収となります。

※転入や社会保険喪失により国民健康保険に加入した場合など、すぐには特別徴収が開始されませんので、ご了承ください。

国民健康保険税の特別徴収納付方法について

4月から8月の間は当該年度の総所得金額等が確定していないため、前年度第6期の徴収額と同額を3回納付します。(仮算定)

所得が確定した後、年税額を計算します。年税額から仮算定の金額を差し引いた残りの金額を3回に分けて納付します。(本算定)

より良いホームページにするために、ページのご感想をお聞かせください。

このページに関するお問い合わせ

健康福祉部保険年金課

〒924-8688 白山市倉光二丁目1番地

電話:076-274-9528 ファクス:076-274-9519

健康福祉部保険年金課へのお問い合わせは専用フォームをご利用ください。